Intervista a

Roberto Rosso

Presidente Key-Stone

Dr. Rosso, in riferimento alla recente analisi di settore che ha riguardato il mondo del dentale, quali dati emergono e quali riflessioni è possibile fare?

Indubbiamente la crisi economica e sociale in atto ha avuto un impatto negativo anche nel settore dentale. È quanto dimostrano, tra l’altro, le ricerche Key-Stone che hanno rilevato a partire dal 2009 una progressiva e costante riduzione dei pazienti negli studi odontoiatrici privati. Pur in questo contesto negativo, il mercato dei prodotti di consumo dei dentisti aveva sostanzialmente resistito fino ai primi mesi del 2012.

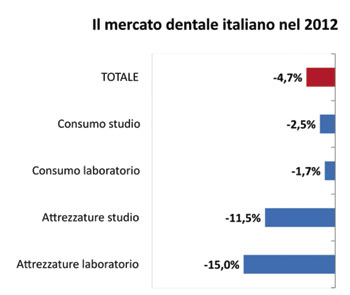

Nel 2012 per la prima volta, però, il mercato di sell-out – ovvero gli acquisti complessivi di dentisti e odontotecnici – ha avuto un andamento negativo, chiudendo con un decremento che sfiora il – 5%. Occorre innanzitutto considerare che i driver che sostengono il mercato sono diversi se viene analizzato il comparto dei prodotti di consumo o quello delle attrezzature. Entrambe le aree di business sono strettamente legate alla “salute” dello studio dentistico, ma mentre i consumi sono strettamente connessi alla spesa effettiva in termini di numero di prestazioni, le apparecchiature rientrano nell’orbita degli investimenti, trattandosi di beni durevoli che sono strettamente correlati al clima di fiducia della categoria. A questo proposito, osserviamo come il trend dei consumi di prodotti nel 2012 sul 2011 sia lievemente negativo con un – 2%, mentre si osserva un forte decremento nelle apparecchiature, con punte che arrivano al – 15% per quelle destinate agli odontotecnici.

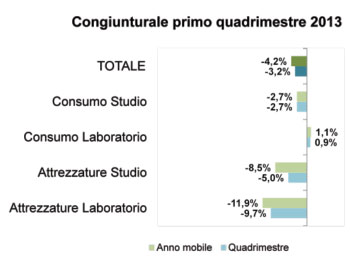

Ma il 2013 si presenta nuovamente piuttosto cupo. L’analisi congiunturale del primo quadrimestre presenta infatti un’ulteriore contrazione del mercato rilevando un segno negativo in tutti i segmenti, con un – 4% complessivo. Con esclusione dei materiali per il laboratorio, ma semplicemente grazie al sempre maggior peso delle lavorazioni Cad-Cam, senza le quali il dato sarebbe negativo.

Nel grafico “Congiunturale primo quadrimestre 2013” sono indicati i trend dei primi quattro mesi di quest’anno rispetto allo stesso periodo del 2012 e la tendenza dell’anno mobile, ovvero gli ultimi 12 mesi comparati con quelli precedenti. Quest’ultimo indicatore è molto utile per valutare quanto le performances del quadrimestre siano “strutturali” nonostante il breve periodo analizzato.

Entrambi gli indici confermano un calo del business, manifestandosi in modo assai marcato laddove la fiducia nel futuro è elemento essenziale, quello degli investimenti in nuove tecnologie. Le attrezzature hanno infatti risentito enormemente della situazione congiunturale proprio a causa del clima di sfiducia che caratterizza una parte di dentisti e odontotecnici italiani, oltre a una certa stretta creditizia che riduce le possibilità di finanziamento anche per gli operatori di questo settore. Ma nonostante ciò occorre far sì che tutto il sistema riprenda a investire, il comparto dentale infatti “regge” comunque molto meglio di altre aree dell’economia nazionale, poiché in questo scenario i cittadini italiani, pur dovendo spesso rinunciare alle riabilitazioni particolarmente costose, non smettono di pensare alla propria salute, cercando di conservare intatto il loro sorriso, nonostante le tasche siano certamente un po’ più vuote. A questi cittadini dovranno essere destinati studi dentistici sempre all’avanguardia nelle tecnologie diagnostiche e terapeutiche, nonché nella qualità di prodotti e prestazioni. Così come è sempre stato grazie ad una categoria di professionisti che ha sempre investito, collocandosi eccellentemente come fiore all’occhiello dell’odontoiatria mondiale.

Vincenzo Marra